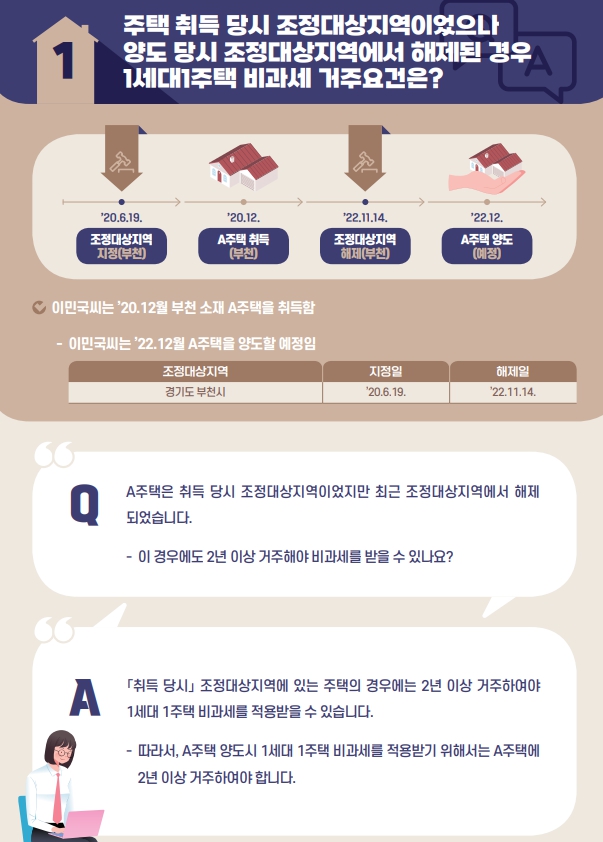

주택을 취득할 당시에는 조정대상지역이었는데, 조정대상지역에서 해제된 후에 주택을 양도할 경우,비과세 요건은 어떻게 될까? 국세청 홈페이지에 나와 있는 사례를 살펴보자.

조정대상지역 해제 후 양도 – 1새대1주택

위 사례 경우 취득당시 조정대상지역이었지만 최근 조정대상 지역에서 해제되었다. 그러나 취득당시 조정대상지역에 있는 주택이라면 2년 이상 거주해야 1세대 1주택 비과세 적용이 된다.

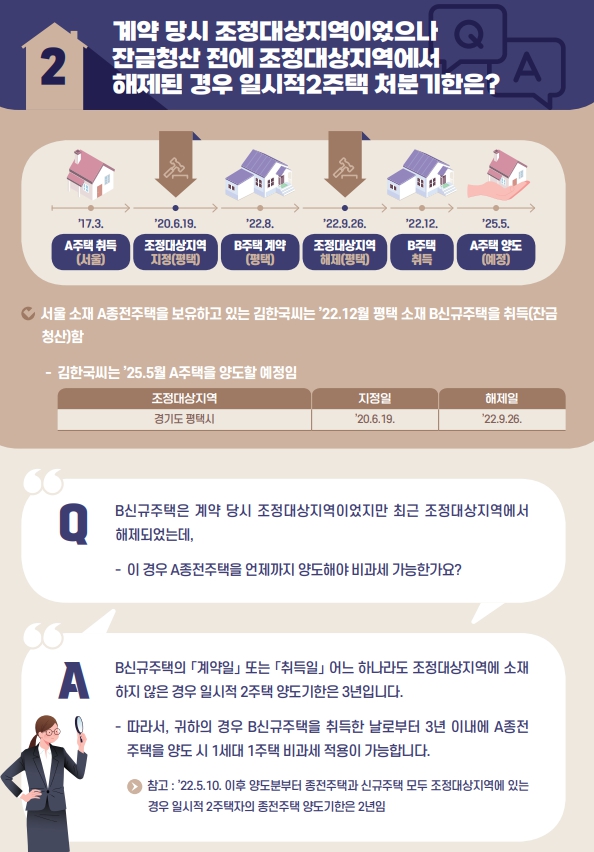

조정대상지역에서 해제된 후 양도 – 일시적2주택

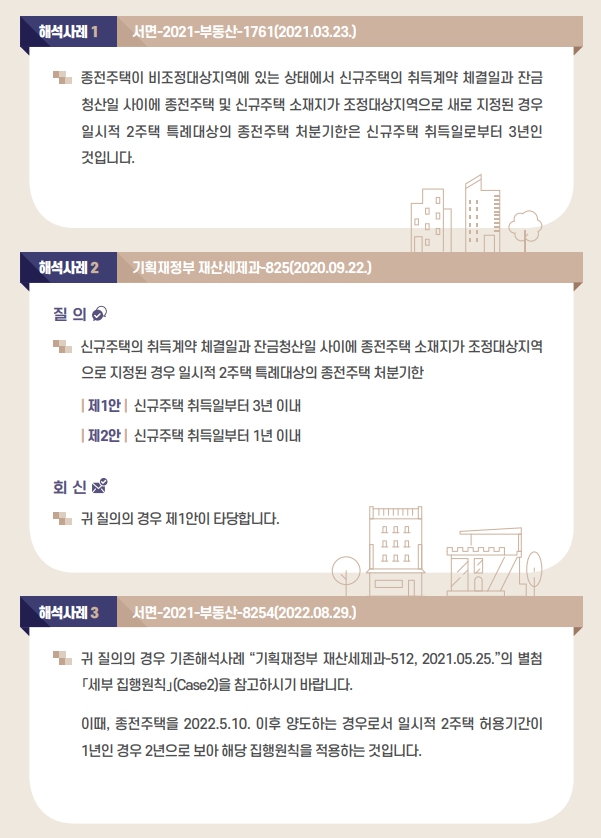

위사례에서는 계약 당시 조정대상지역이었으나 잔금청산 전에 조정대상지역에서 해제된 경우이다. 이처럼 주택 양도계약일이나 취득일 중 어느 하나라도 조정대상지역에 소재 하지 않을 경우 취득한 날기준으로부터 3년이내에 종전주택을 양도하면 비과세 적용이 된다.

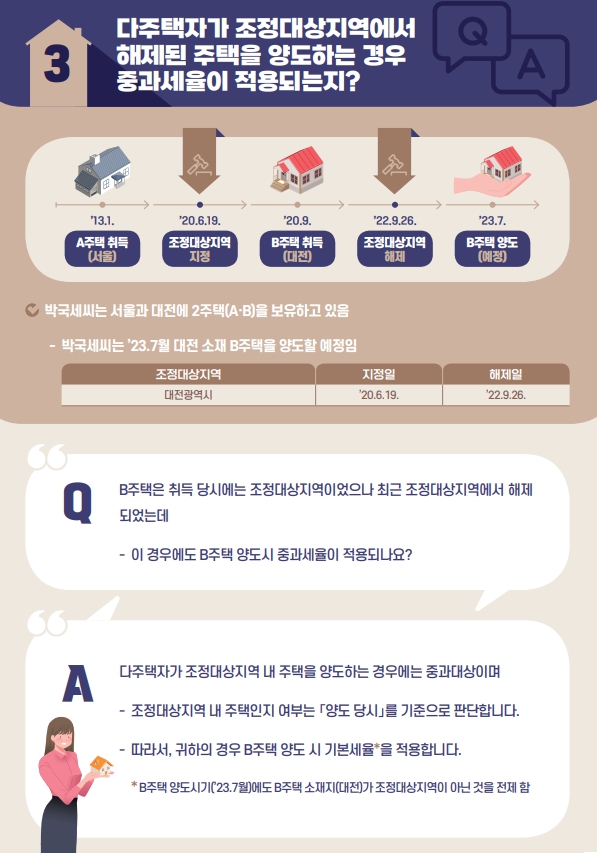

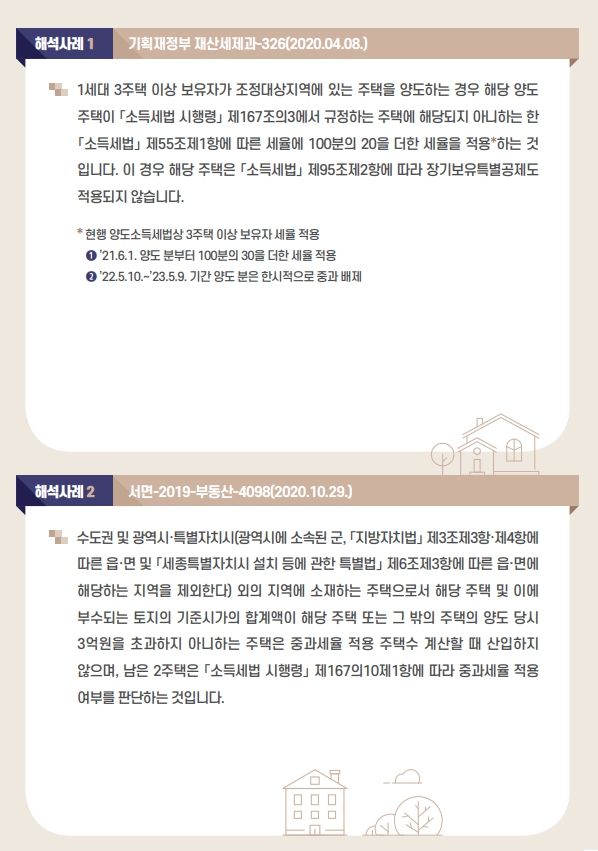

조정대상지역에서 해제된 후 양도할 경우 – 다주택자

위 경우처럼 다주택자인 경우에는 중과대상이며 조정대상지역 내 주택인지 여부는 양도당시를 기준으로 판단한다.

자세한 사항은 국세청 홈페이지나 국번없이 126번으로 문의하면 된다.