개인이 토지,건물 등 부동산이나 주식등과 파생상품의 양도 또는 분양권과 같은 부동산에 관한 권리를 양도함으로 힌하여 발생하는 이익(소득)을 과세대상으로 하여 부과하는 세금을 양도소득세라 한다.

양도소득세 과세 대상과 납부방법은 다음과 같다.

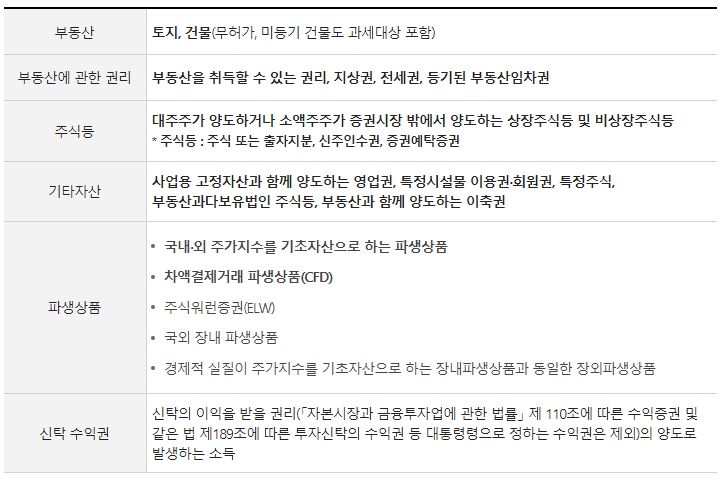

양도소득세의 과세대상

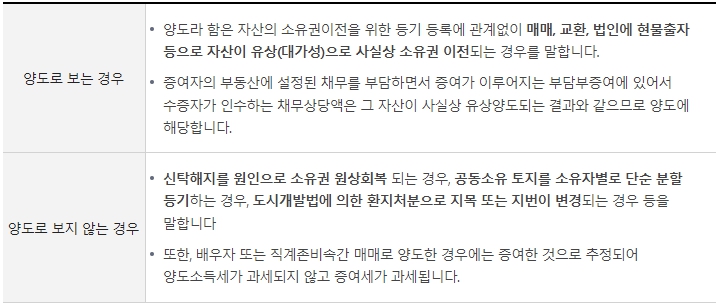

양도소득세 과세대상-양도의범위

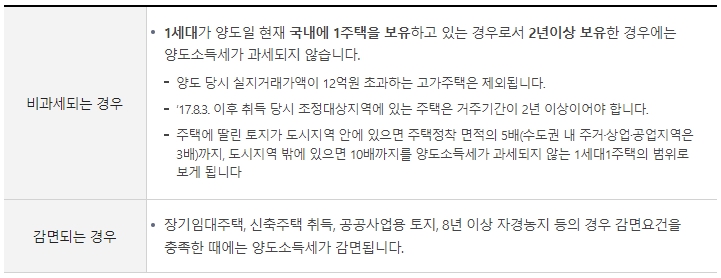

양도소득세 – 비과세, 감면 되는 경우

양도소득세의 신고납부 및 기간

- 부동산을 양도한 양도일이 속하는 달의 말일부터 2개월 이내에 주조지 관할세무서에 예정신고 납부한다.

예) 2024.1.15일 잔금을 받았다면 2024.3.31까지 양도소득세 예정신고 납부기한이 된다. - 예정 신고를 하지 않으면 납부할 세액의 20%인 무신고가산세와 1일0.022%의 납부지연가산세가 부과된다.(22.2.14일 이전은 더 많음)

양도소득세 분할납부

납부할 세액이 1천만원을 초과하는 경우 납부할 세액의 일부를 납부기한 경과후 2개월 이내에 나누어 낼 수 있다.

자세한 내용은 국세청으로 문의