부동산을 팔게 되면 가장 신경쓰이는 것이 양도소득세이다. 부동산을 팔고 난 후에 생각지도 못한 거액의 세금고지서를 받게 되는 경우도 있다. 부동산 양도 전에 미리 양도소득세를 계산해 보는 것이 좋겠다. 며칠 차이로 장기보유특별공제나 세율 구간이 달라질수 있기 때문이다. 그 외에도 혹시 감면이나 절세 방안은 없는지 알아보는게 좋겠다.

1. 양도소득세 계산

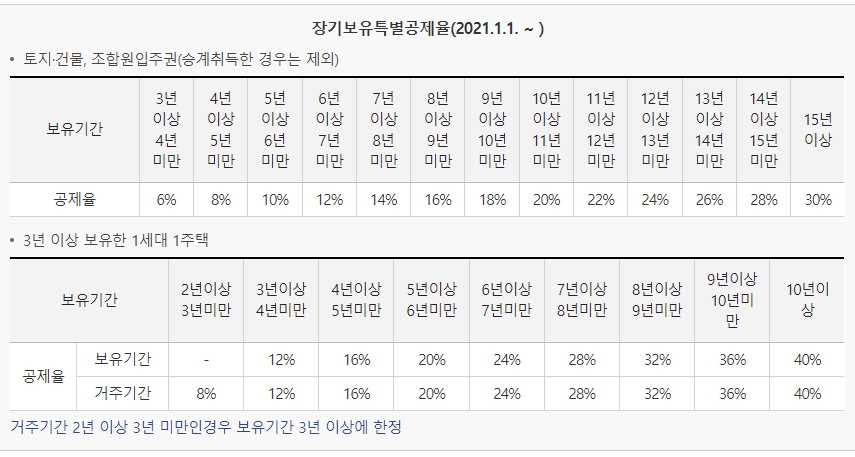

2. 장기보유특별공제율표

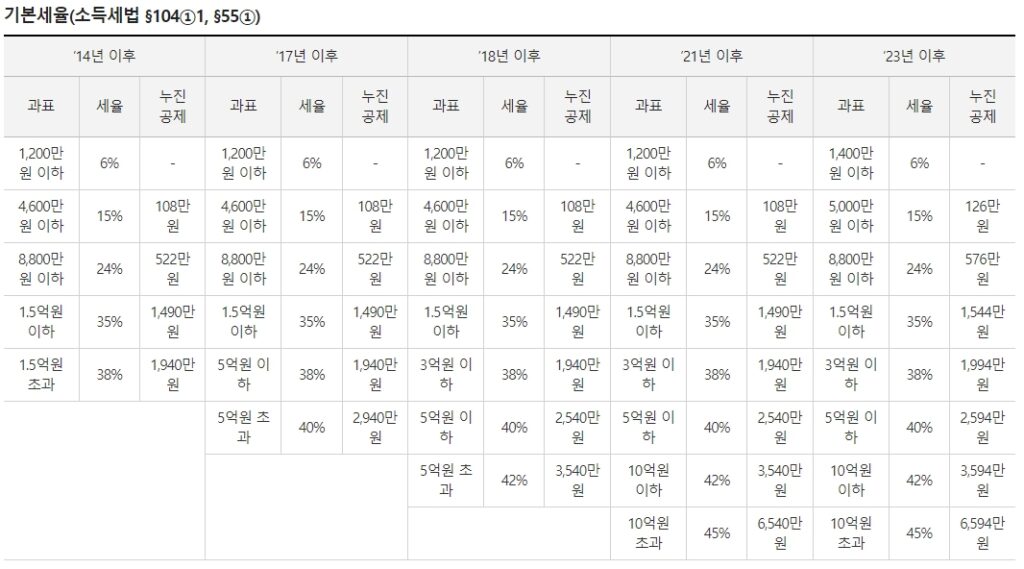

3. 양도소득세기본세율표

양도소득세 계산 순서

| 양도금액 | 부동산매매해서 받은 실지거래가액 |

| – 취득가액 | 부동산 취득 할때 실지거래가액 실지거래가액을 확인할수 없을때는 매매사례가액, 감정가액, 환산취득가액 적용 가능함 |

| -필요가액 | 설비비,개량비,자본적지출액,양도비 매매사례가액,감정가액,환산취득가액으로 했을 때는 기준시가의 3%적용 |

| =양도차익 | 양도가액 – 취득가액-필요경비 |

| -장기보유특별공제 | 아래 장기보유특별공제율표 참고 |

| = 양도소득금액 | 양도차익에서 장기보유특별공제금을 뺀 금액 |

| – 감면대상소득금액 | 조세특례제한법에서 규정한 경우에 해당(미분양주택,신축주택 등) |

| -양도소득기본공제 | 250만원 (미등기 양도자산은 미적용함) |

| =양도소득과세표준 | 양도소득금액-(감면대상소득금액+양도소득기본공제) |

| × 세율 | 아래 양도소득세율표 참고 |

| 산출세액 | 양도소득과세표준×세율 |

장기보유특별공제율

양도소득세 기본세율

자세한 내용은 국세청 양도소득세과, 국세상담센타 국번없이126번으로 문의